市场观点一:分类调控,多地现微调,信贷趋紧

“双向调控”背景下地方政策自主性将得到尊重;信贷收缩,利率上浮,抑制市场需求释放;今年来销售面积和销售金额双双下降,全国房地产迎来调整;面对楼市的降温,多地政策松动,地方救市大幕拉开,厦门福州两地限购政策有所放松,未正式发文但已线下执行。

中央救市、地方微调,部分城市更是放松限购。厦门放松限购的消息,使购房者有了更多的选择空间,必将影响漳州楼市情况,尤其是环厦门湾板块,将受到直接的冲击,区域对厦门客群的吸引力减弱,楼市或迎调整期。

市场观点二:商品住宅量跌价涨,库存压力较大

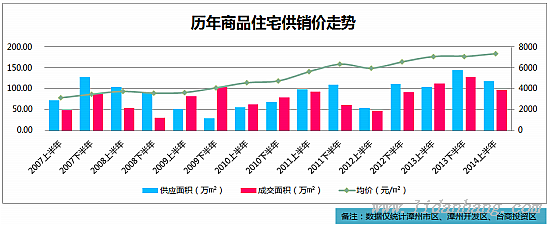

1、整体市场分析

2014年上半年三区商品住宅供销环比纷纷回落,共计成交97.17万㎡,环比下跌24%,同比下跌13%。上半年,楼市整体较冷,客户观望情绪较大,与去年的火热相比,成交不足;成交均价则匍匐上升,区域整体价格稳中有升,环比上涨4%。

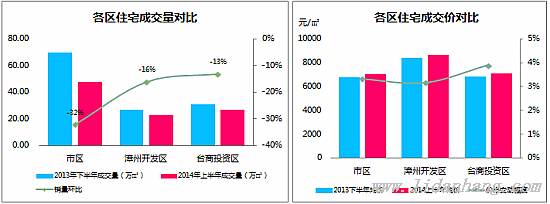

2、分区市场分析

从各区域成交同环比来看,除因为新增入市新项目,2014上半年区域成交量基本全线下滑;均价方面,各区则均呈现上涨趋势,上涨幅度较低,在3%-4%。

3、库存量分析

市场潜在库存量大。在售项目存量上,市区压力偏大,去化周期较长;而三个区域在售项目未推量以及未入市项目的体量之和更是高达1541.3万㎡,未来市场竞争较大。

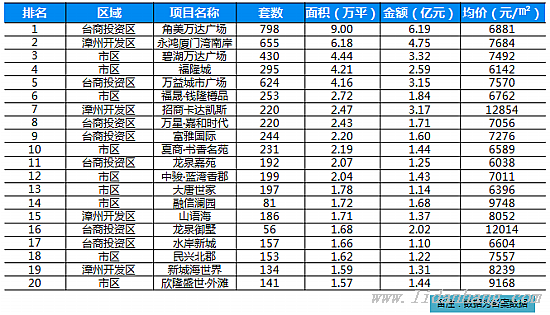

4、销售排行榜

市场观点三:大户型产品成交回落,低价刚需正当时

2014年上半年,市区成交结构较去年明显“更刚需”,受市场影响,大面积产品由于总价高,销售受阻,上半年成交主力集中在70-90㎡,90-120㎡两个面积段。台商投资区以及漳州开发区成交主力面积均集中在70-110㎡的两三房产品,占比分别为50%、56%,成交总价段集中在40-80万。上半年卖得较好的楼盘,也验证了这一观点,当前楼市很刚需。

微信扫码分享