近日,央行发布了2022年前三季度城镇储户问卷调查报告及金融统计数据报告。

数据显示,前三季度城镇储户收入感受指数由降转升,投资意愿上升,其中选择三个月内准备增加购房支出的选择比例也出现了略微提升。

前三季度城镇储户问卷调查报告的数据在金融统计数据报告得到了一定的验证。

住户中长期贷款在8、9两月出现阶梯式上涨,虽然单月仍未达到6月高位,但已出现重回增长轨道的态势。

由此看来,购房者信心已经开始修复,第四季度房地产市场有望企稳回升。

01

收入和投资意愿双升

信心正在恢复

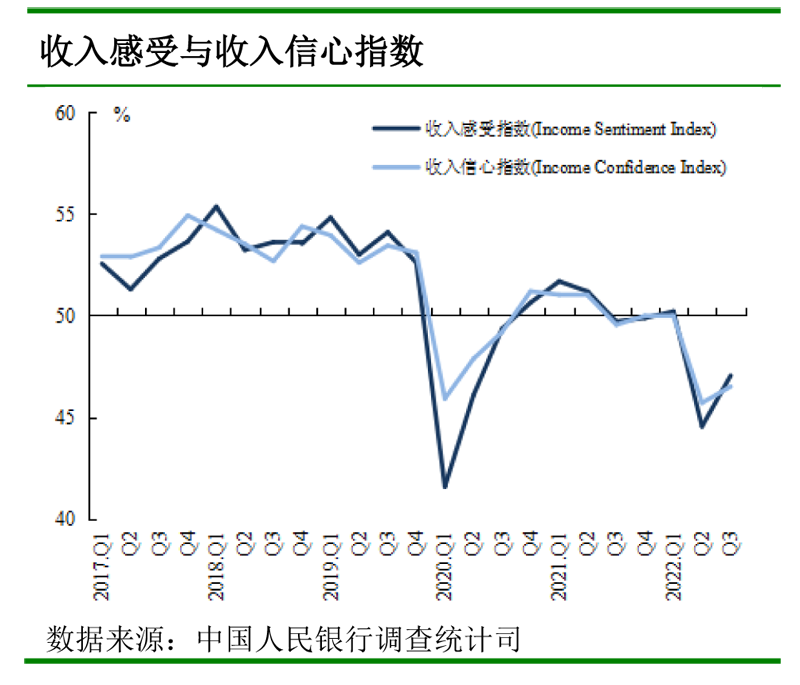

据《2022 年第三季度城镇储户问卷调查报告》数据显现:居民的收入感受和收入信心指数,均由降转升。

收入感受指数由2022年第二季度44.5%升至47.0%,收入信心指数为 46.5%,比上季上升 0.8 个百分点。

对未来收入的预期,直接影响居民投资和消费能力。所以,这个指标转好,才代表市场转好有足够的购买力支持。

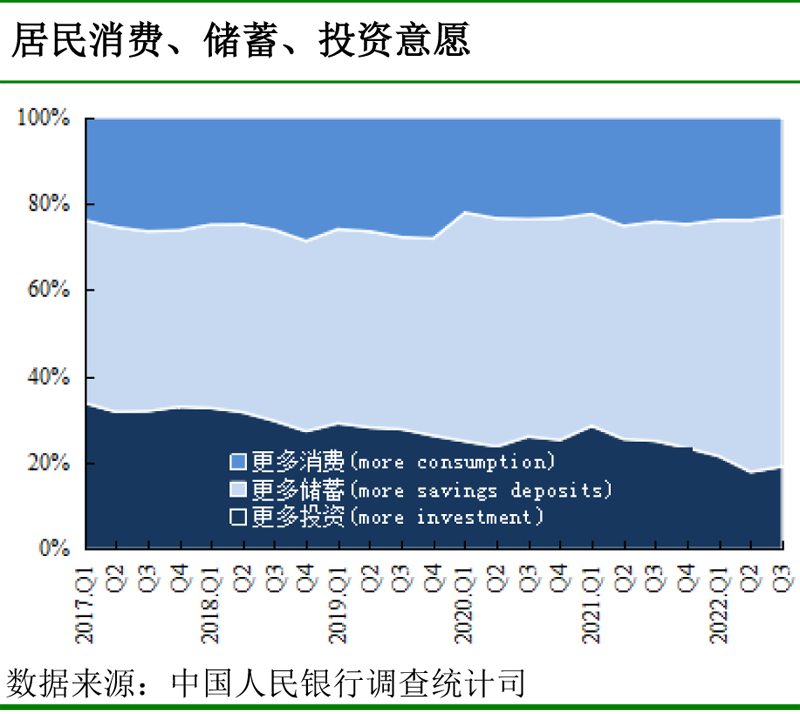

另外,三季度倾向于“更多消费”的居民占22.8%,比上季减少1.0个百分点;倾向于“更多储蓄”的居民占58.1%,比上季减少0.3个百分点;倾向于“更多投资”的居民占19.1%,比上季增加1.2个百分点。

值得注意的是, 报告显示,未来三个月,有17.1%的居民打算购房,这一比例高于二季度的16.9%。

虽然居民购房意愿出现了上升,但这并非是因为对房价看涨,《Q3调查报告》显示在对下一季度房价预测中,仅14.8%的居民预期“上涨”,比2022年第二季度的16.9%还下降2.1个百分点。大部分居民预期房价“基本不变”占56.6%。

02

住户新增中长期贷款重回增长轨道

据《2022年前三季度金融统计数据报告》显示, 2022年前三季度人民币贷款增加18.08万亿元,同比多增1.36万亿元。住户贷款增加3.41万亿元,其中,短期贷款增加1.09万亿元,中长期贷款增加2.32万亿元。

2021年1月至今,以按揭房贷为主的中长期贷款曾出现过两次负增长,一次是2022年2月,住户部门新增中长期贷款减少459亿元;另一次是2022年4月,住户部门新增中长期贷款减少314亿元,这在历史上实属罕见。

主要是受市场下行周期叠加疫情影响,使得整体经济及房地产市场承压。

2022年6月住户新增中长期贷款出现明显增长,达2022年至今最高值。随后又因7月爆发的停贷事件而二次探底,在中央及地方出台的一系列“保交楼”举措下,8月再次提升。目前来看,住户新增中长期贷款8、9两月出现阶梯式上涨,虽然单月仍未达到6月高位,但已出现重回增长轨道的态势。

若以按揭房贷为主的中长期贷款能够就此重回增长轨道,市场也将真正回稳。

03

用足用好信贷等政策工具箱

促进市场回稳

2022年第三季度,受疫情反复和外部环境影响,中国经济依然承压。为此,中央多次部署稳经济接续政策,稳地产也是稳住经济大盘的题中之义。

7月22日,国常会强调因城施策促进房地产市场平稳健康发展,保障住房刚性需求,合理支持改善性需求。

7月28日,中央政治局会议定调,稳定房地产市场,坚持房子是用来住的、不是用来炒的定位,因城施策用足用好政策工具箱,支持刚性和改善性住房需求,压实地方政府责任,保交楼、稳民生。

8月24日,允许地方“一城一策”灵活运用信贷等政策,合理支持刚性和改善性住房需求。

8月31日,支持刚性和改善性住房需求,地方要“一城一策”用好政策工具箱,灵活运用阶段性信贷政策和保交楼专项借款。同时,中央各部委围绕稳地产积极表态。

据中指研究院不完全统计,三季度各地出台楼市政策超300条。

在一系列政策组合拳下,购房者信心有所恢复,部分热点城市目前已经趋于回稳,但整体复苏动能仍较弱。

结语:

总体来说,经过第三季度的筑底,部分刚需购房者开始停止观望,随着市场逐步趋于稳定, 原本因观望而延后的需求或将释放。

目前政策核心诉求在于促进市场回稳,底线原则是救项目而不是救企业,问题房企仍需去杠杆,并将负债率逐步调降至相对合理的水平。(来源:福州市房协)

微信扫码分享